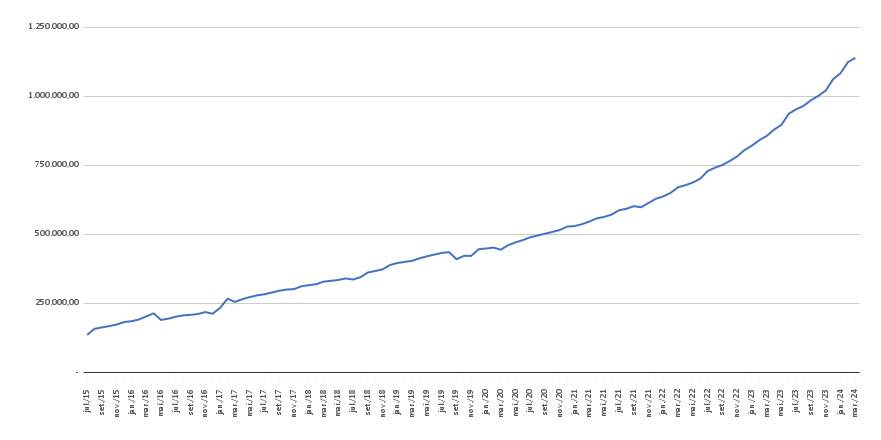

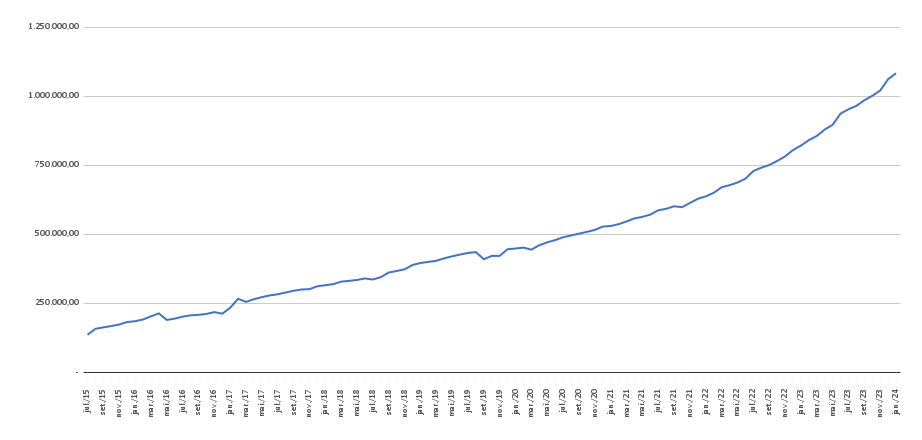

Bom dia. Seguem indicadores para o mês de outubro de 2023: Rentabilidade Mensal = 1,61% Rentabilidade Anual = 22,08% Rentabilidade em 12 Meses = 27,18% Receita Bruta = R$ 13.228,21 Despesas = R$ 3.797,12 Aporte = R$ 9.431,09 Rendimento Passivo = R$ 6.082,02 Total = R$ 1.000.926,98 Quem diria que um diz chegaria a esta quantia emblemática. Comecei em 2015, há oito anos atrás, incentivado pelo finado Pobretão a investir. Minha previsão era atingir essa cifra aos 40 anos. Me adiantei cinco anos, cenário otimista, rs. Claro que nesse intervalo muitas fatores ocorreram que influenciaram nessa aceleração - alguns contratempos mas todos solucionáveis, Graças a Deus. Agora que venha o segundo!